수익이 늘어날수록 배당금 세금 걱정도 커질 텐데 건강보험료를 포함한 배당과 관련된 세금에 대해서 정리해 봤다. 결론부터 적자면 수익을 걱정해야지 세금은 그리 걱정하지 않아도 된다..

배당금 세금 줄이기

배당 소득세

배당금을 지급받을 때 배당 소득세를 내야 한. 배당 소득세율은 미국과 국내 주식이 각각 다름.

- 미국 주식: 15%

- 국내 주식: 15.4% (지방소득세1.4% 포함)

배당 소득세의 경우 따로 납부하는 것은 아니고 배당금 들어올 때 알아서 원천 징수 한 다음 나머지가 내 주머니로 들어온다.

그래서 연간 배당 소득이 2천만 원을 넘지 않았을 경우에는 따로 신경 쓸 것이 전혀 없음.

하지만 배당 소득이 2천만 원을 초과하면 [금융소득종합과세] 이 키워드에 신경을 써야 한다. 배당소득과 이자소득을 합친 것을 뜻하는데 우리가 예적금해서 지급받는 이자도 이자소득에 들어가고 채권에서 받는 이자도 포함이다.

연간 2천만 원을 초과할 경우 금융소득종합과세자 되는데 이러면 기존 금융소득에 다른 종합소득을 모두 합산하여 종합 소득세를 내야 한다.

소득 구분

여기서 말하는 다른 종합소득에는 [근로소득] [사업소득] [연금소득] [기타소득]이 있고, [이자소득]과 [배당소득]까지 합쳐서 6가지 소득을 모두 더해서 종합소득세를 매긴다.

그런데 2천만원 넘겼다고 크게 걱정하지 않아도 된다.

예를 들어 이미 은퇴를 했고 미국 주식으로 넉넉하게 배당금 월 500만 원 연으로 계산했을 때는 6천만 원을 수령한다고 보자.

은퇴를 했기 때문에 다른 소득은 전혀 없는 상태에서 총 연간 6천만 원의 배당금을 2천만 원, 4천만 원 각각 분리해서 생각할 수 있다.

6천만 원까지는 2천만 원까지는 배당 소득세 15% 원천 징수하는 걸로 납세 의무는 끝난다. 여기서 추가적으로 내야 할 세금은 없음.

하지만 2천만 원을 초과한 나머지 4천만 원은 다른 소득과 합산하여 종합소득세율을 적용 받음. 계산해보면

총 6천만 원의 배당금 중 2천만 원은 15% 세율로 300만 원 원천징수 한 다음 계좌로 들어오고 나머지 4천만 원은

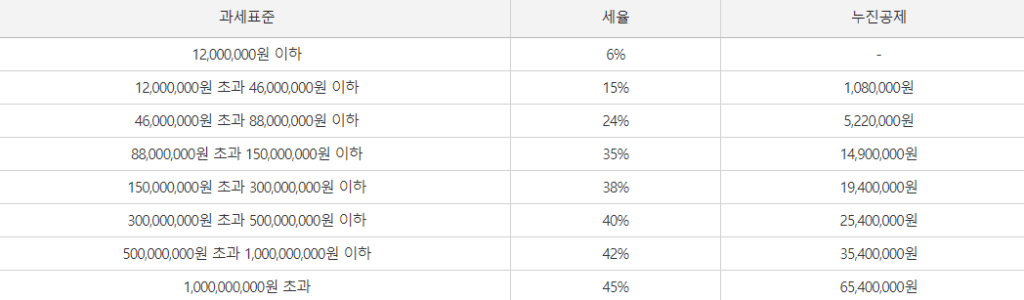

이 표에 대입하여 종합소득세를 구해야 하는데 은퇴를 하고 다른 소득이 없으니까 4천만원 그대로 15% 곱하고 누진 공제액(126만원)을 그대로 빼면 474만 원이 나온다.

그런데 4천만 원의 배당금도 배당금을 수령할 때 이미 배당 소득세 15%를 원천 징수한 다음 받았다. 기 원천 징수된 금액은 600만 원임.

즉 종합소득세로 계산된 금액보다 이미 더 많은 세금을 뗀 상태이기 때문에 여기서 추가적인 세금은 없음.

한번 더 정리를 해 보면요 종합소득세를 개선했을 때 이미 원천 징수 한 금액보다 더 많이 나오면 기 납부액을 제외한 나머지를 추가 납부하면 된다. 만약에 더 적게 나오거나 동일하다면 기존 원천징수한 금액으로 퉁치면 됨.

그래서 추가 납부 금액이 없다.

배당금 세금 없는 수익

원천징수한 금액과 종합소득세 금액이 같아져서 추가 세금이 없는 연간 배당 수령액은 얼마일까?

- 미국 주식: 세전 연 8,400만원 (월 700만원)

- 세후 금액: 연 7,140만원 (월 595만원)

- 배우자 합산 시: 세전 연 1억 6,800만원 (월 1,400만원)

위와 같은 수익까지는 추가 세금이 없다. 생가만큼 금융소득종합과세자가 무섭지는 않음.

다만 여기서 배당소득 외에 다른 소득이 있을 경우에는 종합소득세 부담이 커질 수는 있다. 하지만 이것도 계산해면 세금 폭탄급은 아님.

이 글에서는 다른 소득이 없는 케이스만 다뤘는데 아래 글을 보면 도움이 될 거다.

건강보험료

금융종합소득세 보다 더 무서운 게 건강보험료다. 특히나 은퇴 후 추가 소득이 없는 상태라면 건강보험료 부담은 더 큼.

이 부분은 아래 글을 참고하면 된다.

관련글