SCHD 배당 투자 어떻게 하면 좋을지 자세히 정리해봤다. 은퇴 전에는 무엇의 비중을 높이고 어떤건 하지 말아야 하는지 그리고 은퇴 후 자산 규모에 따른 최적화 포트폴리오를 짜봤으니 참고해서 남은 인생 잘 살아보도록 하자.

SCHD 포트폴리오

- 은퇴 전: SCHD(국내/직투) 80%, QQQ 20%

- 은퇴 후: 상황에 맞게 현금을 사용하거나 여러 배당 성장 ETF로 분산하고 총 자산의 안전성에 투자하는것이 좋다.

은퇴 전 SCHD 포트폴리오부터 자세히 보자. 왜 SCHD 80%에 QQQ 20% 조합일까? 2개를 섞으면 결국 SPY 투자인데 그냥 SPY에 투자하는것이 낫지 않냐?

라는 궁금증이 생길 수 있다. 그런데 20년간의 데이터를 보면 QQQ를 섞지 않아도 SCHD가 SPY 보다 수익률이 훨씬 좋다.

시장에는 항상 큰 하락이 반복되는데 SCHD가 항상 방어율이 더 좋았다.

사실 방어라기 보다는 SCHD에는 거품이 잘 끼지가 않음. 시장에 돈이 많이 풀릴 때 특히 기술 성장주에 버블이 생길 때 SPY는 성장주와 같은 특성을 띄기 때문이다.

즉, 고변동 위험상품으로 변할 수가 있음. 지금도 닷컴버블 사태처럼 특정 섹터들의 비중이 매우 커졌다.

그리고 SPY 하나만 단일로 투자한다면 이 높은 변동성을 감당하기 어렵다.

SCHD 운영 방법

유사성이 떨어지는 조합을 일정 비율로, 본인이 감당 가능한 리스크만큼만 제한해서 조합하는것이 좋다.

SPY 정말 좋으나 시총 기준의 단순함은 거품이 터질 때 폭락 그리고 장기간 횡보의 리스크가 있다.

하지만 리스크 비중을 적절히 제어한다면 성장까지 균형을 잘 잡을 수 있음. 여러 하락장에서도 잘 방어하고 성장도 문지가 없음.

SCHD + QQQ 비율

SCHD와 QQQ 조합의 비율은 어느 정도가 좋을까? 9:1부터 1:9까지 모든 비율을 조사해봤다.

조금 리스크를 안고 욕심 낼 수 있는 6:4부터 가장 무난한 8:2까지 각 본인이 감당할 수 있는 비중을 선택하면 된다.

8:2에서 6:4 정도의 비율이라면 무난함. 은퇴를 앞둔 경우 리스크를 줄이는것이 맘 편하고, 은퇴 시점이 많이 남을수록 QQQ 비중이 보통 올라간다.

국산 SCHD 괜찮을까?

연금저축을 이용한 투자는 사실상 국가에서 대놓고 혜택을 퍼주는 정책이다. 공적연금으로 커버가 힘드니 알아서 잘 챙겨라는 입장임.

따라서 더 지켜봐야할 부분도 많으나 배당금 비과세에 환급세액까지 더하면 이건 그냥 확정 이익이다.

일정 수준의 투자 금액까지 이득 볼 확률이 훨씬 높기 때문이다. 또 환급 150만원만 생각해도 SCHD 5천만원 투자한것과 같은 효과임..

게다가 연금 개시 후에도 소득세 혜택이 평생 주어진다. 유리한 포인트가 한둘이 아니라 정말 많음.

리츠 투자 필요성

SCHD에는 리츠보다 더 좋은 섹터들이 많다. [필수재]와 [헬스케어]가 더 안정적이다. 여기에 그럼 리츠를 추가하먼 더 좋냐? 이것도 아님.

오히려 MDD와 변동성이 커져버린다. 배당측면에서 전체 시장보다 그리고 배당 성장 ETF보다 리츠의 배당률이 더 높지만 포트폴리오 전체 배당률을 높이기에는 무리가 있다.

게다가 배당내역을 비교해보면 리츠는 유난히 아주 불안하다 그래프가 불안정함.

결국 리츠는 배당률도 애매한데 안정적이지도 않음. 그러니 그저 SCHD에 없다는 이유로 따로 추가하는건 추천하지 않는다.

채권 투자 필요성

채권과 주식은 그래프가 거의 정반대다. 그래서 채권은 물론 여러 자산을 담아 안정성을 높이는 것이 좋다.

- 60:40

- 올웨더

- 영구

등등 이미 검증된 자산 전략들이 많이 있다. 그런데 이건 주가를 기반으로 한 시세차익 전략일뿐이다.

지금 관심이 있는 배당 전략에는 매도가 없다. 어치피 다시 회복될 시장이니 단기와 중기 리스크를 방어할 필요가 없다. 배당만 신경쓰면됨.

그 이유는 2007년 금융위기를 보더라도 주가 방어률은 배당 성장 ETF가 가장 좋았다.

주가가 단기적으로 박살나도 다시 회복한다. 그래서 배당에는 큰 문제가 없음.

커버드콜 투자

- JEPI

- QYLD

- XYLD

- TLTW

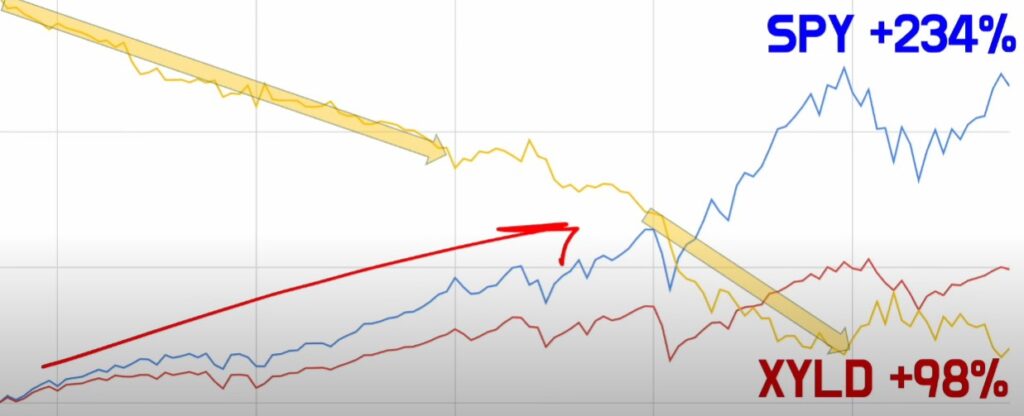

이것들도 별로 추천하지 않는다. 커버드콜을 장기투자하면 안된다.

기초 지수가 횡보할때도 일정 수익을 가져갈 수 있고, 하락시에도 수익만큼은 방어가 될 수도 있다는 것이 커버드콜의 장점이지만, 이런 시간은 매우 짧다.

커버드콜에 장기투자한다는건 결국 확률적으로 작은 타이밍에 배팅한다는 의미다.

그런데 시장의 상승은 아주 길고 강함..

위와 같이 시장이 성장하면 차이가 심하게 벌어진다. 상품 특성상 기초 지수가 오르는 경우에도 커버드콜의 상승은 벽이 있음.

즉, 커버드콜은 숏과 비슷한 선택이다. 은퇴 전에 장기투자하면 사진과 같이 될 확률이 높음. 그러니 은퇴기간이 많이 남았는데 커버드콜 비중이 높다면 조금 줄이는걸 추천함.

타이거 미국배당 3% 7%

옵션매도 비중을 각각 15%, 40% 내외를 커버드콜로 돌리면 배당금이 늘어나긴 하지만, 주가 상승의 벽은 더 두꺼워진다.

그래서 타이거 미국배당 3%, 7% 상품도 장기투자하면 오리지널 지수 SCHD가 오를 때 많이 아쉬움..

물론 3% 상품이 은퇴 후에는 좋을 수 있다. 그러나 은퇴 전에는 투자할 가치가 없다고 본다.

은퇴 전 추천 포트폴리오

SCHD & QQQ 2개만 해도 충분하다고 느낀다. 더 좋은 전략이 있는지는 시간을 들여 알아보고 업데이트 할거다.

정리하자면 리츠, 채권, 커버드콜 투자는 하지말자.. 배당금 타먹는 전략에서는 메리트가 없음.

은퇴 후에는 어떻게?

자산으로 어떤 그룹부터 투자할지는 아래 우선순위를 참고하면 된다.

- 배당성정: SCHD

- 고배당/현금: JEPI

- 배당성장 ETF

- 기술성장주 QQQ 같은 ETF

- 기타 자산배분 SCHY, 채권

은퇴 후 가장 중요한건 현금 흐름이다. 그래서 배당률이 높은 SCHD를 중심으로 투자하고 현금 흐름이 부족한 경우 일부 커버드콜이나 현금을 쓴다.

그리고도 시드가 남으면 현금흐름의 안정성을 높이고자 여러 배당 성장 ETF에 분산투자하면 좋다.

총 자산의 증가를 원한다면 3번과 동시에 기술 성장주가 포함된 QQQ에 투자하자. 만약 본인에게 필요한 배당금을 뛰어넘을 정도로 여유가 있다면 총 자산의 안전성을 높이기 위해 SCHY, 채권, 원자재 등에 투자하자.

이건 각자 상황이나 취향에 따라 우선순위가 바뀔 수 있지만 가장 중요한건 [현금흐름]이 핵심이다.

SCHD 조합 예시

- 가용자산: 5억

- 생활비: 배당금 200만원 + 연금으로 100만원

이걸 전부 SCHD로 채우더라도 월 200만원은 나오지 않는다. 1년차 월 배당금이 130만원 정도로 그침.

계산해보면 배당이 성장하는 동안 6년간 총 3천만원 가량이 부족하다. 그럼 이때 2가지 선택지가 있다.

일정 비중을 이율 좋은 파킹통장에 넣고 쓰거나 커버드콜을 통해 배당률을 높일 수 있음.

현금부터 보면 4억 6천만원을 [SCHD]에 넣고, 나머지 4천은 파킹통장에 넣어두고 부족한 금액만큼 꺼내서 사용하면 된다.

이렇게 관리하면 원금손실 걱정 없어서 편하고 좋음.

다른 방법 예시

- SCHD: 3억

- 8% 커버드콜: 2억

총 5억 중에서 8% 커버드콜에 2억을 투자하고 3억을 SCHD에 넣으면 현금 쓰는것 보다 일정 시간은 배당금이 커질 수 있지만, 장기 성장성이 낮아지는 단점이 있다. 원금 손실 위험도 있음.

- SCHD: 2.5억

- TIGER 3%: 2.5

혹은 일부만 커버드콜에 투자하는 타이거 3%나 6%도 나쁘지 않은 선택이다. 이 경우에는 커버드콜 비중이 매우 낮아짐.

가용 자산이 10억인 경우

필요한 생활비는 같은데 자산이 10억인 경우 어떻게 포트폴리오를 짤지 보자.

SCHD에 10억 전부를 투자하더라도 생활비 200만원이 나옴. 본인이 쓸 금액 이상으로 배당을 받는건 사실 비효율적이다.

더 좋은 선택지들이 많음. 배당과 자산 안전성에 투자하거나 성장에 투자하는것이 더 좋음. 먼저 [배당 안전성]을 봐보자.

SCHD + DGRO + NOBL + SCHY 등 배당성장 ETF

SCHD 배당금 손해를 감수하고 여러 배당 성장 ETF에 분산투자하는 방법이다. 그리고 다음 방법은 더 간단함.

7억 5천: SCHD, 2억 5천: QQQ or 채권 등 자산 배분

필요한 생활비를 받을만큼만 SCHD에 넣고 나머지 자산은 QQQ나 채권, 리츠, 금&은, 원자재 등 여러 자산에 분산투자하면 됨.

케이스에 따라 내가 필요한 생활비가 안정적으로 나오는 시기가 되면 순차적으로 SCHD를 팔고 여러 자산에 넣거나 혹은 기타 배당성장 ETF로 전환해도 좋은 전략이다.

그리고 이때 커버드콜이나 고배당은 추천하지 않는다. 배당 성장만으로 현금흐름이 충분한다면 굳이 커버드콜에 넣기보다는 더 좋은 선택지가 많음.

요약

은퇴 전에는 [SCHD 80%]. [QQQ 20%] 2가지 조합으로 충분하다고 본다. 그리고 이때 리츠와 채권 커버드콜은 메리트가 없으니 쳐다보지도 말자.

그리고 은퇴 후 자산이 부족하다면 SCHD를 중심으로 예금이나 커브드콜을 통해 부족한 현금 흐름을 메꾸면 된다. 은퇴 전의 조합을 갖고 있었다면 QQQ를 정리하고 현금 흐름 비중을 높이면 됨.

마지막으로 자산이 여유롭거나 은퇴 후 시간이 지나 배당금이 안정적이라면 커브드콜은 매도하고 배당이나 총 자산의 안전성에 초점을 맞추면 좋다. 필요 이상의 현금 흐름이 발생한다면 SCHD 비중을 조절해주면 됨.

추천글

디딤돌대출 인생 1번의 기회 잘 활용하는법

ISA 계좌 잘 써먹는 방법과 채권 투자 메리트