보험 가입 전에 이것저것 알아보고 상담받는 경우는 정말 적다. 그도 그럴게 어려운 용어가 많고 매년 바뀌니 말이다. 이 글은 10년이 지나도 써먹을 수 있는 보험 가입 팁에 대해 정리해봤음.

보험 가입 전 필수 체크

- 80세, 90세, 100세 만기 선택

- 20년, 25년, 30년납 선택

- 갱신형 or 비갱신형

- 기본형 or 무해지형

- 납입면제 있는 것과 없는 것

크게 5가지를 보면 된다. 이 요소들로 인해 보험료가 작게는 몇 백만원부터 많으면 몇 천만원 심지어는 억 단위로도 차이가 날 수 있기 때문에 손해보지 않고 제대로 가입할 수 있도록 이 글을 정리해봤다.

보장 만기는 언제가 적당할까?

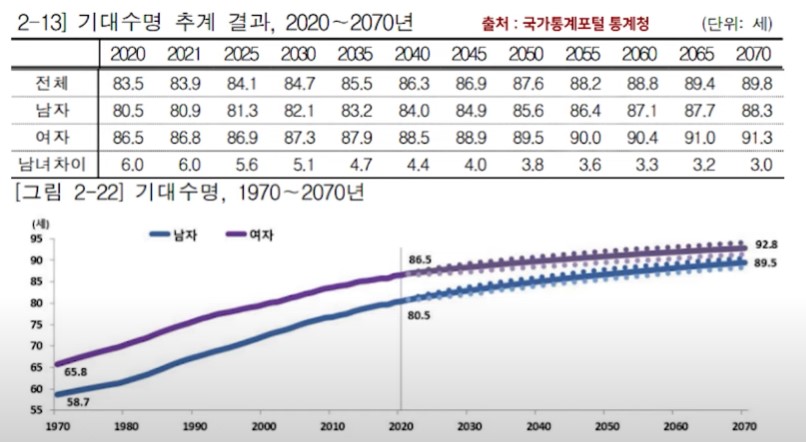

통계청 국가통계포털자료를 보면 남녀 평균수명이 90세가 되려면 2070년을 넘어야 한다.

벌써부터 100세 시대라는 말이 쉽게 나오지만 통계청 자료에 의하면 아직 멀었다.

그리고 하나 더 생각할 것은 돈의 가치하락이다. 현재 100만원을 은행에 넣어두고 10년 후에 찾는다고 생각해보자. 요즘 물가 오르는거 생각하면 얼마나 똥값이 될지 가늠이 간다.

1992년부터 2022년까지 물가 상승률이 국가지표 통계청 자료에 따르면 평균 3.1%다. 그럼 이걸 평균으로 잡고 현재 1억 가치가 30년 뒤에는 얼마가 될까? 꼴랑 4,002만원이다. 그리고 60년 후에는 1,601만원 가치임.

그래서 어린이보험이든 성인보험이든 둘 다 100세 만기로 고집 할 이유가 없음. 90세만 해도 충분하다. 사실 80세도 괜찮음.

납입 기간

40세 남성 기준 20년납 90세만기 비갱신형으로 130,000원에 가능한 보험을 25년납으로 하면 115,000원이 되고 30년납으로 하면 105,000원이 된다.

중요한건 월 납입액이 아니라 총 납입료를 생각해야 한다.

- 20년납: 3,120만원

- 25년납: 3,450만원

- 30년납: 3,780만원

20년납과 30년납의 총 보험료는 600만원 이상이나 차이난다. 이게 나이와 성별 보험사에 따라 1,000만원 이상 차이나기도 한다.

보험은 웬만하면 20년납으로 짧게 끝내는 것이 가장 좋은 선택이다. 30년납으로 했다가 제대로 납입을 끝내지 못하고 해지하면 쓰레기가 됨..

무해지형은 더 짧게 하고 싶어도 대부분 보험사들이 20년납으로 설정하는 것이 가장 짧아서 20년납을 추천함.

갱신형 vs 비갱신형

저렴하다고 갱신형 보험을 택하는 사람들이 정말 많은데 갱신형이 얼마나 별로인지 봐보자.

[30세 남성 기준]

| 납기 / 만기 | 90세 만기 / 20년납 | 납입보험료 | 완납 |

| 플랜 | 무해지 비갱신형 | 80,000원 | 1,920만원 |

| 납기 / 만기 | 20년 만기 / 20년납 | 납입보험료 | 완납(가입 시 기준) |

| 플랜 | 갱신형 | 26,860원 | 644만원 |

갱신형의 경우 싸보이지만 50세 시점부터 106,000원 정도를 내야 하고 70세까지 납부하니 총 2,554만원을 내게 된다.

여기서 644만원 더 하면 3,198만원임. 심지어 70세부터 90세 시점에는 월 345,393원을 20년간 납부하는데 이 금액은 8,289만원나 된다.

30세부터 70세까지 냈던 돈이 3,198만원이니 + 8,298만원 = 1억 1,487만원이나 됨.. 그냥 처음부터 비갱신형으로 가입하면 거의 1억이나 아끼는 셈이다.

갱신형을 추천 할 수 있는 케이스는 60~70대 이상의 고령자 혹은 이미 비갱신형으로 준비를 잘 해놓고 서브로 갱신형을 준비하는 경우가 아니라면 절대 추천하지 않는다.

항암치료관련 특약처럼 어쩔 수 없이 갱신형만 하는 경우가 아니라면 무조건 [비갱신형] 가입이 좋다.

기본형 vs 무해지 (50%)

30세 남성 기준 133,000원으로 가입 가능한 기본형 보험을 20년 내면 약 3,190만원이다.

그런데 이걸 무해지형으로 가입한다면 80,000원에 가입이 가능하다. 그럼 20년 내면 1,920만원임.

기본형이 3,190만원 내니까 무해지형이 약 1,270만원 가량을 싸게 가입이 가능하다. 차이가 많이나는데 왜 모르는 사람이 더 많을까?

과거에는 이런 무해지형 보험이 없어 나이를 먹었음에도 불구하고 지금 설계하는게 더 저렴하게 나오는 경우도 있다.

그래도 기본형 보험은 해지시 환급금 있으니 괜찮지 않냐? 생각 할 수 있는데

[기본형]

- 9개월: 0원

- 1년: 9,000원

- 3년: 2,280,000원

- 5년: 4,900,000원

- 10년: 11,000,000원

- 20년: 24,000,000원

- 30년: 26,800,000원

- 40년: 25,750,000원

- 50년: 17,300,000원

- 60년: 0원

[무해지]

- 1년: 0원

- 3년: 6,000원

- 5년: 14,000원

- 10년: 0원

- 19년: 16,000원

- 20년: 12,000,000원

- 30년: 13,400,000원

- 40년: 12,900,000원

- 50년: 8,700,000원

- 60년: 0원

해지 해야지 받아 갈 수 있는 돈이다. 비갱신형으로 보험 20년납 잘 가입했는데 이런 보험은 만기까지 가져갈텐데 만기를 채우면 환급률이 그냥 0%다.

그럼 중간에 해지했을 때 환급금이 없는 대신 저렴하다는 무해지보험 환급금을 보면 20년차 납입 완료시점 환급금은 비슷하다. 또 만기 시점에 0원은 똑같음.

그러니 처음부터 제대로 가입해서 끝까지 가져갈 보험이라면 해지 환급금 고민은 필요 없이 [무해지보험]으로 가입하면 된다.

보험 조금 공부한 사람들은 무조건 무해지보험을 추천함.

납입면제 유무

- 암

- 뇌졸증

- 급성심근경색증

위와 같이 중대 질병에 걸리면 그때부터 보험료를 100원도 내지 않는 것이 [납입면제 유무]다.

만약 가입 후 3개월 뒤 병원 갔는데 암에 걸렸다? 그럼 앞으로 낼 19년 보험료가 면제임. 그럼 보장은 어떻게 해주냐? 가입 보장 그대로 100% 받는다.

90세 만기 보험이면 90 만기까지 쭉 보장이 나옴. 그리고 어린이 보험은 이 부분에서 더 좋은데 뇌졸중 보다 범위가 넓은 뇌혈관 질환도 납입면제 대상이고 급성심근경색보다 범위가 더 넓은 허혈성 심장질환에 걸려도 면제다.

더 나아가 [질병 상해 50% 이상 후유장해] 또한 면제 대상이다. 이래서 어린이 보험이 좋다고 하는 것임.

보험료 납입지원보장

이 보장은 납입면제 유무와 세트로 가져가면 좋다. 앞으로 낼 보험료 50%를 지원하는 항목인데 둘 다 넣어봤자 1,000원도 안한다.

관련글

암보험 특약 돈 버리는 보장들과 괜찮은 항목들

태아보험 추천 특약들 이렇게 가입하면 설게사도 감탄한다

공짜로 풀기 아까운 셀프 보험 설계 방법