치매 환자가 되면 치료 및 간병을 위해 집에서 치료하는 재가급여가 있고 요양병원, 일반병원에 들어가는 방법들이 있다. 그런데 많은 사람들이 모르는 게 만 65세 이상 혹은 미만이라면 장기요양신청이 가능한 점이다. 그래서 치매 보험 굳이 가입하지 않아도 됨.

치매 보험

치매인 경우 인지지원등급과 5등급 상태가 나와 재가급여를 신청하면 장기요양급여비용의 15%만 부담하면 되고 시설 급여는 20%만 부담하면 된다.

4대 보험 낼 때 노인장기요양보험료도 같이 내고 있기 때문에 대한민국 사람은 전부 혜택을 볼 수 있다.

즉, 치매 진단비가 필요한 게 아니고 집에서 재가급여할 때 보장받을 수 있는 재가급여보험 혹은 요양병원에서 장기 입원 시 필요한 간병인 보험이 필요한거다.

재가급여와 간병인보험은 치매 말고도 다른 질병도 보장을 하는 거고 치매보험은 오직 치매만 보장하는 진단비를 주는 건데 보험료 대비 가성비가 떨어져 매우 비추하는 상품이다.

안 좋은 이유

[20년납 90세 만기 / 60세 주부 기준] = 월 77,600원

20년 내면 1,860만원 정도이고 경도 치매로 1,000만원 받으면 손해고 중등도 치매로 진단받아서 1천만원 추가로 받아야 2천만원인데 결국 내가 내 돈 내고 받는 격이다.

그럼 최소 중증 치매는 나와야 1천만원 더 받으니까 3천만원 받는 건데 한국에는 산정특례제도가 있다.

중증 치매는 국가에서 90% 보장하고 10%만 본인 부담이다. 내가 낸 돈이나 받는 돈이나 거기서 거기라면 보험을 가입할 이유가 없음…

산정특례제도로 국가에서 혜택을 볼 수 있으니 말이다.

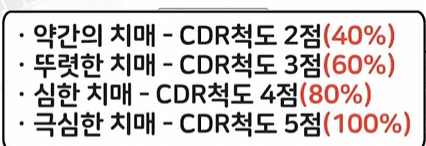

CDR 3점이면 후유장애 60%에 해당하는거고 이걸 다른 장기와 비교하면 한 다리가 절단되거나 한 팔이 절단되는 등 장기가 업석나 매우 중한 상태와 똑같다. 그래서 치매보험은 정말 필요가 없다.

차라리 치매보험 들 돈으로 요양병원에 치매로 입원해도 보장받는 간병인지원보험이나 집에서 요양할 때 받을 수 있는 재가급여보험을 준비하자. 이 부분에 대해서는 아래 글을 참고하면 도움이 될 거임.

재가급여 보험

집에서 요양하거나 시설에 들어가서 요양하면 매달 50만원이 지급된다. 치매가 아닌 몸이 불편해서 관절 움직임 제한이 있거나

- 망상, 환청, 환각

- 폭언, 위협, 단기기억장애, 의사소통 장애

- 일상생활 등

몸에 거동이 불편해도 전부 보장받을 수 있다.

치매, 뇌혈관질환, 파킨슨병은 노인성 질병이라 65세 미만이어도 장기요양등급 인정 받는 게 가능한데 만약 60세 때 치매로 진단을 받았다?

ㅑ

그러면 58,000원대로 재가급여 가입한 사람이 90세까지 살면 매달 50만원이니까 30년 계산하면 총 1억 8천만원을 수령한다.

아니면 70세때 치매말고 심신 기능상태 장애로 일상생활에서 다른 사람 도움이 필요한 장기요양등급으로 인정 받아 90세까지 매달 50만원 받으면 총 1억 2천만원 수령이다.

80세에 치매로 진단 받아도 90세까지는 보장 받으니까 총 6천만원은 수령할 수 있음.

치매보험은 내 돈 내고 치료받는 수준인 반면 재가급여 보험은 치매뿐만 아니라 일상생활에 문제가 생겨도 보험금을 훨씬 많이 받고 보장도 더 우수하다.

그러니 치매 대비는 치매 보험이 아닌 재가급여 보험으로 해야함.

만약 치매 포함해서 뇌, 심장, 교통사고, 중대질병사고들도 커버하고 싶다면 간병인 보험을 택하면 됨.

1세대 실비의 단점

100% 보장이지만 치매는 제외다. 현재 판매 중인 4세대 실비는 치매로 입원해도 보장 받을 수 있음.

그래서 지금 50~60대들이 1~2세대 실비를 갖고 있는데 보험료 부담이 매우 클거다.

벌써부터 부담이 느껴지면 향후 감당 못할 확률이 훨씬 크기 때문에 전환을 추천하는데 이에 대해서는 아래 글이 도움될거다.

관련글